00:00

Строительство дома с маткапиталом в 2025 году

Создано 08.10.2021

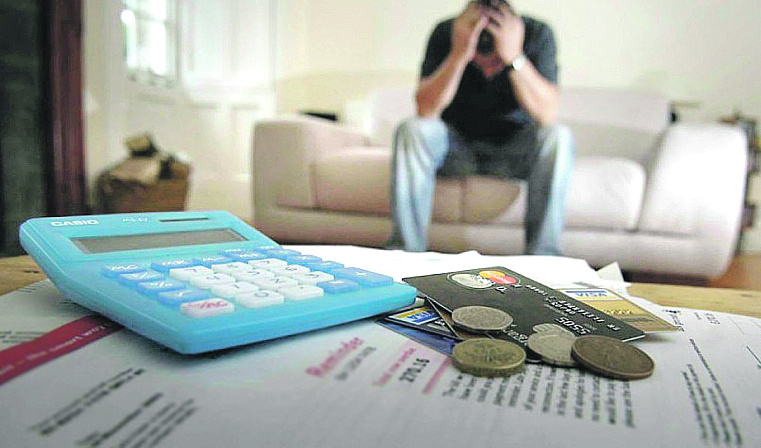

Совет Федерации совместно с Центральным банком РФ разрабатывает меры по запуску «поведенческой перезагрузки» на финансовом рынке, сообщил вице-спикер СФ Николай Журавлев.

На это, в частности, направлены новые законодательные инициативы. Согласно первой, у Центробанка появится возможность устанавливать ограничения на объемы необеспеченных потребительских кредитов, выдаваемых банками и микрофинансовыми организациями. Такую меру предлагается распространить и на другие виды активов.

Второй закон предусматривает ограничение применения переменной процентной ставки по договорам потребительского кредита или займа, в том числе обеспеченным ипотекой.

Наша общая задача — повысить осведомленность граждан об условиях финансовых продуктов, исключить возможность введения заемщиков в заблуждение и снизить риски закредитованности граждан

Николай Журавлев, заместитель Председателя СФ

Еще одна инициатива, предложенная сенатором, позволит передавать в бюро кредитных историй данные о торговых рассрочках.

«Сегодня очень распространена практика предоставления рассрочки по платежам различными торговыми площадками. Такая рассрочка не попадает под регулирование, не включается в расчёт долговой нагрузки гражданина, хотя по сути подразумевает аналогичные ежемесячные обязательства, которые влияют на уровень закредитованности», — пояснил Журавлев.

Кроме того, по его словам, необходим законопроект по регулированию деятельности интернет-агрегаторов и аффилированных с ними лиц в рамках закона о маркетплейсах. Часто такие агрегаторы вводят граждан в заблуждение о качестве финансовых услуг с помощью информации, размещенной на их площадках.

Парламентарий рассказал, что планируется также разработать законопроект, который предусматривает запрет на использование в рекламе кредитных продуктов указания на процентные ставки, которые в итоге отличаются от величины полной стоимости кредита.

«Мы предлагаем также ограничить сроки необеспеченных потребительских кредитов с целью снижения закредитованности граждан, исключить учет вида кредитора при расчете полной стоимости кредита для устранения регуляторного арбитража и повысить действующий период охлаждения для отказа от дополнительных услуг», — сказал вице-спикер.

Вместе с тем, по мнению сенатора, необходимо разработать законопроект, который запретит использовать в контекстной рекламе в интернете чужие товарные знаки или фирменные наименования.

Напомним, что Николай Журавлев стал соавтором законов, которые усиливают административное наказание за незаконную выдачу займов, а также вводят за это уголовную ответственность. Соответствующие инициативы были одобрены Советом Федерации на пленарном заседании 2 июня.

В частности, один из документов повышает штрафы за профессиональную деятельность по предоставлению потребительских займов (за исключением банковской деятельности) юрлицами и индивидуальными предпринимателями, не имеющими на это права. Второй документ вводит уголовную ответственность. Она коснется тех лиц, которые незаконно осуществляют профессиональную деятельность по предоставлению потребительских займов, и ранее уже привлекались к административной ответственности.